あなたの知らない怖い学費の話 ~学費で笑う人・泣く人~

今日は皆さんも大好きなお金に関する話をしたいと思います。 女性はスーパーで1円でも安く買う「目先の損得」に対して敏感ですが、 携帯料金プランとか、自動引き落とし系の「長期的な損得」に対しては鈍感と言われています。

普段から当サイトの無料プリントを利用している皆さんはお金に関しても、 シッカリ管理できている人が多いと思いますが、 それでもローンや保険に関してはあまり理解できていない人も結構いらっしゃるのではないかと思います。

大切なお話なので、詰め込み過ぎてかなり長くなっていますが、 教育費→返済地獄→学資保険、の3部構成で、出来る限り分かり易く説明していきます。 (というか私自身、めちゃくちゃ詳しい訳ではないので簡単にしか説明できない‥)

1:教育費・養育費のこと

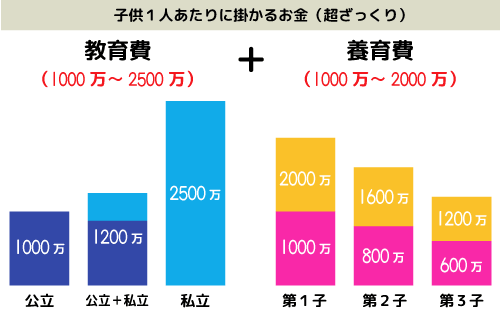

子供1人の教育費に最低いくら掛かるかご存知でしょうか。 文部科学省の発表では「1,000万~2,500万」と言われています。 当然「公立・私立」で変わってきます。

私立の小学校・中学校はお金持ちのご家庭向けなので、 ごく一般的と思われる、大学だけ私立の場合や、高校~大学だけ私立で計算すると、 大体1,000万~1,200万ぐらいに収まります。

幼稚園からぜ~んぶ私立で、さらに理系の大学だったりすると2,000万~2,500万になりますね。 どこで計算しても、大体これぐらいの金額内に収まります。 あ、ちなみこれとは別に養育費(生活費)が掛かりますからね!

服代・食費・医療費・携帯代・オモチャ・文具・レジャー・おこづかい等で、 養育費が「1,000万~2,000万」ほど掛かります。 教育費+養育費の合計で「2,000万~4,500万」です。 それが子供2~3人分ともなれば頭がクラクラしますよね・・。

でも第2子・第3子と、単純にコストが2倍・3倍と膨らむ訳ではありません。 第2子は8割、第3子は6割程度にコストダウンします。 これは服やオモチャ等をお下がりで使える事もそうですが、無駄な出費が減らせる事が大きな理由です。

初心者ママは無駄遣いが多い! 第1子の時は「周りが早期教育しているし、うちも負けてられない!」と、 通信教育や習い事に手を出してしまい、それで無駄に散財してしまうケースが多いです。

初心者ママがよく陥るみたいですが、2人目3人目ともなれば要領をつかんで、 何が必要で何が不要なのか、賢く見極められるようになるので8割、6割とコスト削減できるようです。

逆に言い換えると「第1子に掛けているお金の4割は無駄」とも言えます。 冷静に考えて欲しいのですが、お金を一番掛けたであろう長男・長女が一番優秀に育つかと言うと、 全然そんな事ありません。下の子の方が優秀に育つケースは山ほどあります。

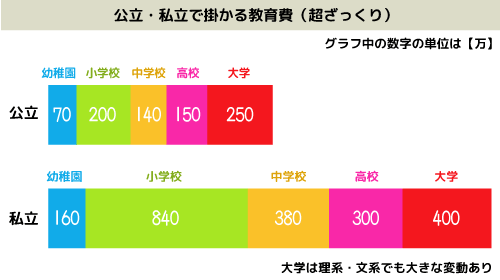

教育費の計算グラフを作りました 話を戻しまして、教育費グラフを作ってみたので、 自分の家庭ではどれぐらいの学費が掛かるのかざっくり計算してみて下さい。

計算しやすいように細かい数字(受験代とか)は省略しているので概算になります。 あまり鵜呑みにせず目安程度にお考え下さい。

不確定要素は高校から! 公立高校に通わせる予定であっても、 滑り止めの私立高校にしか合格できない可能性もあります。 大学なら公立に入れる頭脳がなければそもそも入れません。 浪人して予備校に通う可能性だってあるし、一人暮らしか実家通いかどうかでも違ってきます。

2:返済地獄のこと

さて、子供を育てるのにお金が大体いくら掛かるのか説明しました。 長期的な教育費の計画をまったく立てておらず、 行き当たりばったりで生活していても正直(取りあえずは)どうにかなります。

高校生や大学生になればアルバイトして貰えば良いし、奨学金制度を利用する手もあります。 ただ子供にアルバイト漬けの「苦学生」のような学生生活を送らせても良いのか、 奨学金制度を利用するのが本当に賢い選択かどうか。

さらに子供が無事に就職できるのか、就職した後の奨学金の返済はどうなるのか、 そこまで先の事を見据えてシュミレーションしておかないと「ヤバイ」です。

奨学金の言葉の罠 奨学金って何となく言葉のイメージで聞こえが良いですが、 日本の奨学金って、いわゆる学費ローンの事です。普通に「借金」です。 大学を卒業後、借金を背負った状態から社会人生活がスタートします。

今、奨学金の返済で首が回らなくなっている若者が多いこと、 厳しい取り立てが起こっている現状、ちゃんと理解していますか?

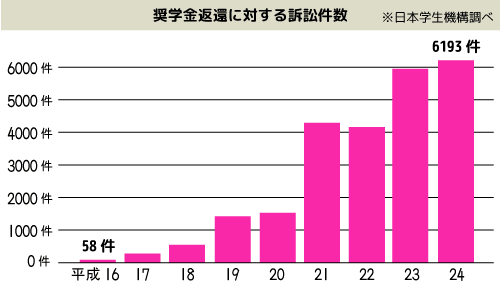

こちらは日本学生支援機構から借りた奨学金を返済できずに、 利用者が訴訟を起こされた件数のグラフです。 平成21年度から急増しています。

皆さんご想像通り、景気の悪化・正社員の減少・失業・ 雇用不安・上がらない給料が原因です。若者を取り巻く環境は非常に厳しいのです。 今後も政府が様々な税金を上げていこうとする思惑は容易に想像できます。

大学生の約3割が奨学金を利用しています。 奨学金は無利子・有利子(年利3%以内)の2種類がありますが、 今、増加しているのは有利子の方で、割合的には「無3:有7」ぐらいです。

以前は無利子のものが大半でしたが、今や状況は全然違います。 昔のままの奨学金をイメージしている人は、かなり危険な認識である事を自覚しましょう。

まるで借金取り もし返済を滞ってしまうと「延滞金」が発生します。 その際、延滞料が年利10%で加算されるんです。 (詳しく知りたければ第1種奨学金・第2種奨学金で調べて下さい)

さらに注目すべきは滞納率が4割を越えているのです。 奨学金利用者の半数近くが滞納していて、火の車状態という事です。

滞納を続けていると、そのうち支払い督促状が届き、 やがて財産差し押さえや訴訟へと発展していきます。 普通に「税金」や「借金」を滞納した場合と同じです。

大阪では橋本知事が1億円を投入して、 債権回収業者を雇って滞納者からの取り立て強化したり、 「奨学金の返済ができない!」と学生たちがデモ運動を起こしたりと、 ますます状況は悪化しています。

「学生を助ける為の奨学金」が今や「若者を苦しめ続ける学費ローン」 となり、完全に貧困ビジネス状態です。奨学金は消費者ローンと何ら変わりません。

誰にでも起こりえる話です。 モデルケースを考えてみましょうか。 大学に入学したものの、実家から通える距離ではなく、一人暮らしをする事になったA子さん。 学費は何とか工面できそうですが、 生活費までは捻出できないので奨学金を利用する事にしました。

大学4年間の生活費を賄えるだけの奨学金+利子を含めた返済額の合計はおよそ400万円。 社会人になってから毎月1.8万円ずつ、20年に渡って返済していきます。 (ちなみに月12万円を4年間借りた場合だと返済額は750万以上になります)

大学卒業後、事務職の仕事に就いて毎月の給料は17万円。 そのお金の中でやりくりして行く事になりました。

| 固定支出 | |

|---|---|

| 家賃 | ¥50,000円 |

| 食費 | ¥20,000円 |

| 光熱費 | ¥10,000円 |

| 水道代 | ¥3,000円 |

| 携帯代 | ¥5,000円 |

| 雑費 | ¥3,000円 |

| 交際費 | ¥10,000円 |

| 奨学金 | ¥18,000円 |

| 合計:約12万円 | |

| 他にも・・ | |

| ネット代 | ¥5,000円 |

| 新聞代 | ¥3,000円 |

| 書籍代 | ¥3,000円 |

| NHK | ¥2,000円 |

| 美容室 | ¥5,000円 |

| 化粧品 | ¥5,000円 |

| スーツ代 | ¥10,000円 |

| ネクタイ | ¥3,000円 |

| ワイシャツ | ¥3,000円 |

| 結婚祝い | ¥30,000円 |

| 家賃更新料の積立 | 別途 |

給料17万から固定費12万を引いた、残りの5万円で貯金まで捻出できますか? 上記の固定費は、かなり控えめな試算です。 当然、家賃や食費がオーバーすると固定費が13万円や14万円ほど掛かる人もいる訳です。

お昼に外食したり、コンビニ弁当を食べると食費2万円に抑える事は無理でしょう。 ボーナスが支給されない会社だったり、 仕事の付き合いで頻繁に飲み会がある会社(しかも割り勘)だと、さらに悲惨です。

社会保険や交通費の補助がない職場(例えば美容師)であれば、 国民年金・健康保険・交通費も自己負担です。 これだけでも確実に月3万以上が飛んでしまいます。

アパートは駅から遠い、築年数は古め。日頃から節電・節水。 自炊多めで手作り弁当。貯金どころか、本も買えない!パソコンもない!テレビもない!当然車もない! 吉幾三状態です。好きな服を買ったり、恋人とおちおちデートも出来ません。

無計画・無知は罪なり 最近は若者に対して厳しい意見もよく散見されますが、一人暮らしも未経験の若干17~18歳が、 ここまでの情報を集め、自分で判断できる子ばかりではありません。 借りたお金を返すのは当然ですが、何も子供だけが悪い訳ではありません。

無計画なプラン・無知で生活してきた我々、親自身の責任は重いです。 そもそも奨学金を借りるとどうなるのか理解させるのも親の役割ではないでしょうか。 給料が右肩上がりで増えていく時代も、とっくの昔に終わってます。

可愛いお子さんが将来苦労しない為にも、教育費のプランを良く考えておいて下さい。 ポイントはやはり大学時に掛かるお金です。 ここで奨学金に頼ってしまう(借金を作ってしまう)ケースが多いのです。

3:学資保険のこと

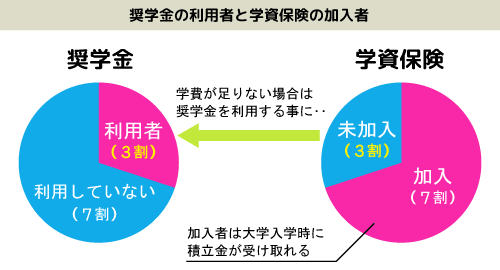

大学入学頃(17歳~18歳)に照準を合わせて、まとまったお金を工面する必要があります。 そんな時に役立つのが学資保険、という事になります。 子供を出産して1年以内に加入した方も多いと思いますが、加入率は7割程度です。

さっきの話を思い出して欲しいのですが「奨学金の利用者は3割」です。 「学資保険の加入者は7割」です。この数字は偶然でしょうか?必然でしょうか?

学資保険の未加入者が、奨学金を利用するケースが多いのではないでしょうか。 そもそも学資保険の存在すら知らなかったり、 「学資保険ってよく分からん」っていう理由で未加入の方が多いようなので説明します。

※ちなみにお子さんの年齢が7歳(小学校入学)を越えると加入できなくなる場合があります。 加入時期が遅くなると条件も厳しくなっていくので、 決断するなら5歳~6歳がタイムリミットになります。

学資保険の基本 学資保険は教育資金(学費)の積立に特化した保険です。

・子供の教育資金の積立

・親の万が一の事態に備えた保障

・子供の万が一の事態に備えた保障

分かりやすくいうと、財形貯蓄に保障がついてくるような 感じでしょうか?余計わかりにくいかな・・。 「こども保険」と言う名称で扱っている保険会社もあります。

大まかに2種類に分けられる 「貯蓄重視型」と「保障重視型」の2つに分けられます。 貯蓄型は最終的に受け取れる金額(返戻率)が多いのに対し、 保障型は保障が充実している分、受け取れる金額も少なくなりますし、 元本割れする(返戻率100%を切る)プランも存在します。

あくまで「保険」ですから、万が一の事態を保険でカバーする仕組みなので、 リスクヘッジとして活用します。(契約者が死亡した場合、保険料が免除されるのが大きい)

「うちは稼ぎ頭が倒れる事はないし、学費も銀行で毎月積み立てる!」という 自信があるご家庭では、学資保険を利用しなくても良いでしょう。 その辺は各自の判断です。

しかし銀行の定期預金も今や雀の涙ほどの利子しか付きませんし、 強い意志とマメさが無ければ自分で積み立てる天引きは難しいです。 それほど旨みもなく、賢い選択だとは思えません。

学資保険のデメリット 基本的に銀行の定期預金と同じですが、自由にお金を引き出せない、 途中で解約してしまうと損する事です。 (小・中・高の入学時期に合わせて一時金を受け取れるプランもあります)

ただ、途中で解約してお金を引き出すって事は、結局どこかしら後で しわ寄せが来る事になりますので、その分のツケが子供に回ってしまいます。 解約どころか、絶対に死守すべき資金です。

自動的に資金の積立が出来て、万が一の備えが出来て、元本も割らないプランであれば、 利用しない手はないと思います。危機感を煽りたい訳ではありませんが、 「保険って良く分からない」という理由で敬遠しているのは勿体ないとしか思えません。

おすすめの学資保険は? 万人にコレ!と言っておすすめ出来るものは正直ありません。 今現在、加入している生命保険によっても、兄弟の有無によっても、 最適な保険は変わってくるからです。

個人的には学資保険は貯蓄重視型(返戻率100%以上)のものを選んで、 万が一の備えは生命保険で全てカバーするのがベストだと思っています。 その方が保障内容も重複せずに済むし、分かりやすいです。

自分に合った保険の選び方 友達が加入しているから、などの理由で選んでしまう人もいるようですが、 何年も支払い続ける保険をよくそんな理由で決断できるなぁ、と思います・・。

給料が右肩上がりで増える時代だったら、そんな理由でも問題なかったですが、 今の時代にそんな悠長な事ができる家庭はそんなに多くないはずです。 検討方法はシンプルに2つしかありません。

資料請求して自分自身でしっかり比較して判断するか、 もしくはプロ(FP)に相談して最適な組み合わせを見つけてもらうか、この2つです。 ネットのみの情報収集はオススメしません(私の情報も含めて素人発信ですから)。

プロに相談する方が手っ取り早くて、より確実ですが、 勧誘が鬱陶しそうとか、はっきり「ノー!」と言えない人は、自分で頑張って調べましょう。 ※最近はネットの口コミで、すぐに評判が広まるので強引な勧誘はあまり無いようです。

本当は自分で徹底的に調べ上げて「商品のメボシ」を付けたり「理論武装」した上で、 プロに相談するのが一番良いと思います。 そこまで出来れば保険選びで上手く行かない事はまずないでしょう。

まとめ チラシを眺めて1円でも安いスーパーを何軒もハシゴするぐらいなら、 保険の見直し・住宅ローンの見直し・クレジットカードの活用・携帯プランの見直しをして下さい。 どう考えても、その方が効率よく賢く節約できます。

「いいね!」が私の楽しみなんです‥あとは、わかるな?

- 記事作成日:2014.06.12

- 記事更新日:2015.04.26

通称「プリント学習の鬼」(と呼ばれたい願望があるただの凡人)。 私のアンテナに引っ掛かった子育て情報は何でも書くので内容は玉石混淆です。 受け入れるのも、右から左へ受け流すのも、あなた次第。